�����o�ς̓W�]�ƕ���

���@��

�i�A�W�A�J����s��������\������ ��ȃG�R�m�~�X�g�j

2005�N����2007�N�܂ł͒������o�ς́u�\�t�g�E�����f�B���O�v���������AWTO�����̌����S�ʓI�ɗ��s�����ŃJ�M�ƂȂ�3�N�ł���A���̊��Ԃ̌o�ς̓����ƒ��ʂ���`�������W�͂���͔̂��ɕK�v���B�A�W�A�J����s�����N4�����߂Ɍ��\�����w2005�N�A�W�A���W�̓W�]�x�ɂ��ƁA�����o�ς͍��N�u�\�t�g�E�����f�B���O�v�̖ڕW���������A2006�N��2007�N��2�N�Ԃ�8.5���ȏ�̍���������ێ��������錩���Ă���B�����A�������I�ɍ��������ێ����悤�Ƃ���A���{�͓s�s���Ɣ_�����̎����i���̏k���A������Ɣ��W�̎x���A���Z�V�X�e�����v�̉����A��������̒����A�G�l���M�[�����̌���ȂǂŎ����I�Ȑi�W�𐋂���悤�w�͂��Ȃ���Ȃ�Ȃ��B

��A�����o�ς̓W�]

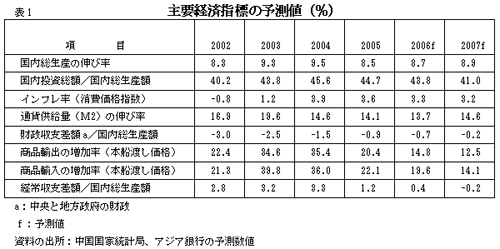

�����o�ς̒��ʂ��鍑���O�̊���A�A�W�A�J����s�ɂ�钆���o�ς̎l�����\�����f���V�~�����[�V�����͂������ʁA�����o�ς̓\�t�g�E�����f�B���O���������A���������Y�iGDP�j��2005�N��8.5���A2006�N��8.7���A2007�N��8.9���L�т�Ƃ����͗\�����Ă���B�G�l���M�[��A���̃{�g���l�b�N�A�y�n�g�p�̐����Ⓤ���̌����Ȃǂ̉e�����āA�����Ƃƌ��z�Ƃ̐����͊ɖ��ɂȂ邾�낤�B�H�Ƃ�9.3�\10���L�т�ƌ����܂��B�_�Ɛ������́A���{�����Y�E�_��������������������邩��A4.1�\4.6���ɒB����Ɨ\�z�����B�T�[�r�X�Ƃ͊J��������Ɋg�傷�邽�߁A��8���̐L�ї��������B�_�ƂƃT�[�r�X�Ƃ��d�����邱�Ƃ́A�A�Ƃ̑���ƕn���l���̌����Ƀv���X�ƂȂ�B

���N�̌Œ莑�Y�����̐L�ї��͍�N��25.8������18���O�㗎�����݁A����2�N�Ԃ͂����13���O��܂Œቺ���邾�낤�B�ߔM�Ǝ�ւ̓����͑啝�Ɍ������邱�ƂɂȂ邪�A���z�ƂȂLjꕔ�̋Ǝ�ł́A���ݒ��̂��̂����������邽�߁A�����̑����}������͓̂���B����A���ԓ����͑��������A�O������̓���������X�����ێ�����B���C���ł͘J���̓R�X�g���㏸������A�J���͂��s�������肵�Ă��邽�߁A�O���l�����Ƃ��H���������Ɉړ]�����邱�Ƃ����蓾�邾�낤�B

����͂Q���̐L�ї��𑱂��邾�낤���A�����̑������ɂ͂͂邩�ɋy�Ȃ��B�ߋ�2�N�ԁA�����̋}���ɂ���āAGDP�ɐ�߂铊�����z�̔�d�i�܂蓊�����j��45���O��ɂ��B���A1994�N�ȗ��̍ō������ɒB�����B����AGDP�ɐ�߂����̔�d�i�܂����j��2004�N��55���܂Œቺ���A1978�N�ȗ��Œ�ƂȂ����B����܂ł�25�N�ԂɁA��������O���킵�đ������鎞�����x�����������A���̎����̏�����v���͑S�ʓI�Ɋɖ��ł���A���̌��ʁA���Y�\�͂��啝�ȉߏ��ԂɊׂ�A����ɑ����Čo�ϐ����͂��Ȃ������Ă��܂����B���݁A�����͋}�����Ă���A���̎����ɐ��{�͓�����}������Ɠ����ɁA���ʓI�ȑ[�u���u���ďZ���̏���A�Ƃ�킯�_���̎������Ə���𑣂����Ƃɗ͂�����ׂ��ł���B

�A�o��������2004�N��30���ȏォ��2005�\2007�N�ɂ�12�\20���܂Œቺ����Ɨ\�z����邪�A���̗��R�͇@�H�Ɖ����Ƃ̌o�ϐ������ɖ��ɂȂ�A��v�Ȗf�Ճp�[�g�i�[�������̗A�o�ɑ���葽���̖f�Օی�[�u�┽�_���s���O�[�u���u����B�A�o�R�X�g���J���̓R�X�g�̏㏸�ƐΖ����i�̍����ɂ���ď㏸��������\�\��3�_����������B�ΊO�J���̕��삪����Ɋg�傳��A�������͋����L�т��ێ����邽�߁A�A���̑������A�o������\��������A����3�N�ȓ��ɖf�Ս����͂���Ɍ������邾�낤�B���N�Ɨ��N�̌o����x�͑����̍������ێ����AGDP�ɐ�߂�䗦��0.4�\1.2���܂ʼn�����A2007�N�ɂ͐Ԏ��ɓ]���AGDP�ɐ�߂�䗦��0.2���ɒB���邾�낤�B �A�o��������2004�N��30���ȏォ��2005�\2007�N�ɂ�12�\20���܂Œቺ����Ɨ\�z����邪�A���̗��R�͇@�H�Ɖ����Ƃ̌o�ϐ������ɖ��ɂȂ�A��v�Ȗf�Ճp�[�g�i�[�������̗A�o�ɑ���葽���̖f�Օی�[�u�┽�_���s���O�[�u���u����B�A�o�R�X�g���J���̓R�X�g�̏㏸�ƐΖ����i�̍����ɂ���ď㏸��������\�\��3�_����������B�ΊO�J���̕��삪����Ɋg�傳��A�������͋����L�т��ێ����邽�߁A�A���̑������A�o������\��������A����3�N�ȓ��ɖf�Ս����͂���Ɍ������邾�낤�B���N�Ɨ��N�̌o����x�͑����̍������ێ����AGDP�ɐ�߂�䗦��0.4�\1.2���܂ʼn�����A2007�N�ɂ͐Ԏ��ɓ]���AGDP�ɐ�߂�䗦��0.2���ɒB���邾�낤�B

����ҕ����̐L�ѕ���2005�N��3.6���ɁA2006�N�ɂ�3.3���A2007�N�ɂ�3.2���܂ʼn�������Ɨ\�z����Ă���B�ΒY��d�C�A���ޗ����i�̎����I���������Y�R�X�g�������グ��͕̂K���ł���A�ŏI���i���i�ɂ��e�����y�ڂ����낤�B�o�ς̋}�����ɂ�āA�J���R�X�g���₦���㏸����B�������A��q�������i�㏸�̈��͂́A�����̋Ǝ킪���Y�\�͉ߏ��Ԃɂ��邽�߁A�����I�ɂ͑��E����邾�낤�B

��A���X�N�ƃ`�������W

���݁A�o�ω^�c�ɂƂ��Ď�v�ȃ��X�N�ƂȂ��Ă���̂́A�������ւ̋����������B�}�N���������ɘa�����A�������ւ̔����ƈꕔ�Ǝ�̉ߔM��U�����邾�낤���A���{�̑�ʗ������o�ς��ߔM���郊�X�N��傫�����邱�ƂɂȂ�B�a���̋}���ɔ����A���Ƌ�s�ɗZ���g������߂鈳�͂���������A�������̍��Y�Ƃ��V���ȓ����`�����X��͍����o�����낤�B

�ꕔ�̐��ݓI�Ȗ���K�ɏ������Ȃ���A�o�ς̃\�t�g�E�����f�B���O�ڕW�̎����͓�������łȂ��A�o�ϐ������̑啝�Ȓቺ�������炷��������Ȃ��B�_���ł́A�_�Y�����i�̉�������������A�_�������̑����X�����ێ����邱�Ƃ͗e�Ղł͂Ȃ��A�_���̏���x�o���������邱�ƂɂȂ�B�}�N���o�ς̈������ߎ����A������Ƃ̔��W�͗��������Z���������������߂ɉe�������BWTO�����̌���𗚍s���邽�߁A���Z�Ƃ̑ΊO�J��������Ɋg�傳��āA�������������Ȃ邱�Ƃ���A�����̋��Z�ƊE�͏d�v�Ȍڋq���������ƂɂȂ邩������Ȃ��B

������Ƃ̌��S�Ȕ��W�͔��ɏd�v�ł���B���̂Ȃ�A��ʂ̏A�Ƌ@���n�o���A�����̊i���̏k���Ƀv���X�ƂȂ邩�炾�B�������A������Ƃ͐Ǝ�Ȍo�ϑ̂ł��邱�Ƃ������A�Z���̃��[�g�������Ă���B������Ƃ̂��߂̌��S�ȗZ���ۏV�X�e�����\�z���邱�Ƃ́A�Z����s�̃��X�N��ቺ������̂ɂ��𗧂B�܂��A���ԋ�s�͒�����Ƃ���ȗZ���ΏۂƂ��Ă��邽�߁A���ԋ�s�̈琬��������Ƃ̌��S�Ȕ��W�̑��i�Ƀv���X�ƂȂ�B����ɏ��Ƌ�s��������Ƃɗ��������̒Z���Z���𑝂₷�悤���シ�ׂ����낤�B���{�͂܂��A���ԓ�����Ђ������Z�������Œ�����ƂɎ��{�𒍓�����悤���シ�ׂ����B�O����s�ɑ���n��A�ڋq�ʂł̐�����2006�N�ɓP�p����邽�߁A���L���Ƌ�s�͂�范���������ɒ��ʂ��邱�ƂɂȂ�A�T�[�r�X�̉��P�A���{�̏[���A�s�Ǎ��̍팸�Ȃǂʼn��P�������Ȃ��Ȃ�A�ꕔ�̌ڋq�͗a�����O����s�ɃV�t�g���邾�낤�B

�}�C�J�[�̕��y�ɂ�āA�G�l���M�[�s���̖��͒Z���ԂɗL����������͓̂���Ȃ��Ă��Ă��邪�A�g�p��������̐��ݗ͂͑傫���B�����ł�GDP

1000�h����n�o����̂ɐΖ�0.78�g���A�o�ϋ��͊J���@�\�iOECD�j���������σ��x����2�{�ȏ���ՂĂ��邩�炾�B

�O�A��

��q�����`�������W�ɑΉ����A��������\���̂��郊�X�N���Œ���x�܂Œጸ���邽�߁A�����͈ȉ��̂��Ƃ�������B

1�A

�_�����Ŋ��S�����̋`������y�����A�_���̕��S������Ɍy������_���ɂƂ��āA�x�o�팸�͎��������ɓ������B���Z�ɂ��ƁA�_�����Ŋ��S�����̋`����������{����A�_���̎x�o�N105�`422�������炷���Ƃ��ł��A�����1�l������0.5�`2���̎������ɑ�������B���l�̑[�u�͊�b�q���Ȃǂ̕���܂Ŋg�傷�邱�Ƃ��ł���B 1�A

�_�����Ŋ��S�����̋`������y�����A�_���̕��S������Ɍy������_���ɂƂ��āA�x�o�팸�͎��������ɓ������B���Z�ɂ��ƁA�_�����Ŋ��S�����̋`����������{����A�_���̎x�o�N105�`422�������炷���Ƃ��ł��A�����1�l������0.5�`2���̎������ɑ�������B���l�̑[�u�͊�b�q���Ȃǂ̕���܂Ŋg�傷�邱�Ƃ��ł���B

2�A ������Ƃ̔��W���T�|�[�g����̐���ϔO�I�Ȍ�������A�o�ψ������߂����{����ۂɁA�ł���ɑ��Q��ւ�͉̂��X�ɂ��Ē�����Ƃł���A�Ƃ�킯���Ԃ̏���Ƃł���B���̂��߁A�}�N��������������肷��ꍇ�A������Ƃ̗��v�ɉe�����y�Ȃ��悤�A�ӎ��I�ɑΉ��[�u���u���邱�Ƃ��K�v���B����ɂ͐悸��1�ɁA������ƌ����Z�����������Z����K�x�ɑ�������B��2�ɁA�e�͓I�ȐM�p�ۏ�ʂ��Ē�����Ƃ̗Z�����[�g���g�傷��B��3�ɁA�@�K�E����𐧒肵�A������Ƃ����W����������P���邱�Ƃł���B

3�A ���Z���v�̃e���|���������鍡�N��WTO�̌���𗚍s���A���Z�T�[�r�X�Ƃ̑S�ʓI�J���Ɍ������Ō�̏��������ł���B���Z����ɂ��ẮA�ʉ�����K�x�ɗ}�����A�o�ωߔM��h�~����ƂƂ��ɁA���v�̃e���|���������ׂ����B���v�Ɋւ��ẮA��s���Y���̖��m���A��ƍ����s�̐R���E�F�葱���̊ȑf���A�_�����Z�T�[�r�X�������̒i�K�I�����̂R�_���d�_�Ƃ��ׂ��ł���B

4�A�}�N�������ɂ������������̖���������������ɁA�n��ɂ���ĈقȂ���������i�K�I�ɐ��i���A�x�o��̐���Ǝx�o���ڂ̑I��ʂŒn���ɂ��傫�Ȏ��匠�^���A�n�����{�������Ɋ�Â��Ďx�o������ł���悤�ɂ���B���ɁA�����⏕������B��O�ɁA�G�l���M�[����ł�����B��l�ɁA�Љ�ۏ�ƎЉ�~�ςȂǂ̎x�o���g�[����B��܂ɁA�o�ρE�����I���S�\�͂���r�I���鍡���@�ɁA���{�̕s�m����̏������������āA�����̗��Ē�����}��B

5�A���ېΖ����i�̍����ɂ��_���[�W��h�~���鍑�ېΖ����i�̉����͈ꎞ�I�Ȃ��Ƃł���A�����I�Ɍ���A�l�オ�肪�p������\�������邽�߁A�`�������W�ɉ����钷���I�ȑΉ�����������Ȃ���Ȃ�Ȃ��B���ɁA���ېΖ����i�̓�������������ǐՁA���͂���ƂƂ��ɁA���s�̐Ζ����i���胁�J�j�Y�����@���I�ɉ^�p���A�����̐Ζ����i��K���ɒ��߂��āA���ېΖ����i�̋}�ςɂ���Ă����炳��鍑���s��̐Ζ����i�̕s���������������B���ɁA�Ζ��̐헪�I���~�̃e���|����������ƂƂ��ɁA�敨����������ɐ��i���āA�Ζ����i���X�N���������B��O�ɁA�Đ��\�ȃG�l���M�[���X�I�ɊJ������B���{�͐Ŏ��≿�i�A�Z���Ȃǂ̖ʂŏ��㐧�x���m�����A���̓G�l���M�[�╗�̓G�l���M�[�A�n�M�G�l���M�[�A���z�G�l���M�[�Ȃǂ̍Đ��\�ȃG�l���M�[�J�����X�I�ɑ��i���āA�G�l���M�[�����̑���������������B

|