外資利用の新たな特徴と問題

李艶君

(商務部国際貿易経済協力研究院副研究員)

昨年来、経済が引き続き急成長を遂げ、政府が対外開放を拡大するとともに、科学的な発展観を強調し、マクロ経済調整を強化し、外資利用の関係法規と政策が一段と完備するに伴い、外国企業の直接投資に新たな特徴と変化が見られるようになった。一部で際立った問題もあり、関心を寄せ検討するに値する。

一.新たな特徴

1.外国企業の投資増加傾向は弱まり、外資利用は質的向上重視の方向へと転換 1.外国企業の投資増加傾向は弱まり、外資利用は質的向上重視の方向へと転換

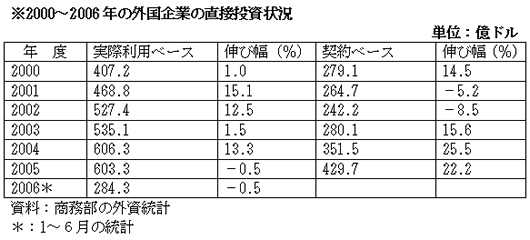

中国への外国企業の直接投資は長年にわたって急速な伸びを維持し、2004年に606億3000万ドルと最高水準に達したが、昨年以降、世界的な外資導入競争の激化などの影響を受けて、伸び幅は緩やかになってきた。昨年の外資は実際利用ベースで603億3000万ドルと、前年同期に比べて0.5%低下した。今年1〜6月は同284億3000万ドルで、前年同期比0.5%減少している。

しかし、実際利用ベースでは毎年600億ドルを超える高い水準を依然として維持しており、今年6月に商務部が発表した統計では、金融サービス業を統計に加えると、昨年の外資は実際利用ベースで724億ドルに達した。しかも、外国企業のプロジェクトあたりの投資規模は一段と増大している。昨年の外資は契約ベースで429億7000万ドルに達し、前年同期比22.2%伸びた。政府がマクロ経済調整を実施して以降、各地は科学的な発展観を指導方針に据え、品質と水準の向上を外資利用の重点とし、ハイテク産業やサービス業、農業への外国企業の投資を重点的に奨励してきた。また多国籍企業を対象に技術水準がより高く付加価値のより高い加工製造業や、研究開発機構の中国へのシフトを促進してきた。外資利用の比較的集中する北京や上海、広東などは06〜10年の外資利用計画をすでに制定している。上海市は今後5年間に、現在の外資利用規模を維持することを前提に、都市の革新システム構築の推進や「本部経済」機能効果の強化、国際的なハイテク産業のシフト及び現代的サービス業と先進的製造業の積極的な発展、この3点を重点的に推進する政策を掲げている。北京と広東もそれぞれの特徴に即して、外資利用については金額の増加を求めるのではなく、重点を品質と水準の向上に置いていく方針だ。

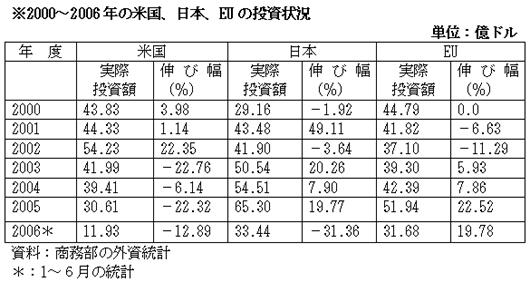

2.日米の投資は減少し、EUの投資は引き続き伸びを維持

ここ2年近くの間、米国の対中投資は減少を続けており、昨年の実際投資額は30億6100万ドルと、前年同期比で22.32%も減少した。米国は2004年末に『本土投資法』を公布し、企業の海外投資による利益の回流を奨励したため、昨年上半期に対外投資は45%も激減し、対中投資にもある程度影響がもたらされた。日本の対中投資は3年連続して増加してきたが、今年1〜6月には31.36%も大幅に減少した。一方、EUは急速な伸びを依然として維持している。昨年の実際投資額は31億6800万ドルで、前年比で22.52%増加し、今年1〜6月の伸び幅も19.8%に達している。

3.金融サービス業の外資は急増し、サービス業は実際利用ベースで減少

世界貿易機関(WTO)加盟後、サービス業の対外開放は確約を履行して着実に進んでいる。昨年は代理サービス業、電力とガス及び水の生産・供給業、運輸サービス業で外資は実際利用ベースで前年に比べそれぞれ7.5%、80%、37.5%ずつ伸びた。金融サービス業でも外資利用が急速に増えている。金融体制改革と商業銀行の株式制改革が順調に進むに伴い、17行の銀行が昨年1年を通じて導入した外資は141億4000万ドルに上った。そのうち中国建設銀行と中国銀行は、海外の戦略投資家から合計100億ドルを超える資金を導入している。

しかし、サービス業では外資は年々減少しつつある。昨年は116億7900万ドルで、前年同期に比べて4.49%減少した。外資導入総額に占める割合は19.36%である。

現在、外国企業のサービス貿易分野での投資は主に不動産業と伝統的な商業サービス業に集中している。情報サービスや物流、観光サービス、証券・保険、仲介サービス、コミュニティーサービス、文化、教育、医療など多くの現代的、とくに新興サービス業への投資が少ないのは政策、体制上の障害が主因だ。

4.外国企業による買収は急速化し、外資利用の新たな成長分野に

ここ2年近くの間、外国企業による買収が中国でも活発化してきた。国連貿易開発会議(UNCTAD)の統計によると、2004年の買収は中国が導入した直接投資額の11.2%を占め、昨年は急増の傾向を見せて比率は20%近くに達し、外資利用で新たな成長分野となった。最近の外資による買収は規模の面で過去を大幅に上回るだけでなく、新たな変化と特徴が見られるようになった。第1は、製造業では、外資による買収がビール、化粧品、フィルムなど一般消費品から装備製造、原材料などの戦略的かつ基礎的な業界へと広がってきたことだ。鋼鉄業界では、オランダのミタルスチールが華菱パイプの36.67%の株式、ルクセンブルクのアルセロールが莱蕪鋼鉄公司の38.4%の株式を取得した。装備製造業では、米キャタピラー社が山東工程機械有限公司の40%の株式、米国のプライベートエクイティ投資会社のカーライルグループが徐州工程機械有限公司の85%の株式を取得することで合意したほか、ドイツのボッシュグループが無錫威孚公司の株式を所有した。セメント業界では、海螺セメントがモーガン・スタンレーと国際金融公社に譲渡方式で14.33%の株式を売却し、スイスのホルシム社が増資の形で華新セメントの26.11%の株式を所有している。第2は、サービス業とくに金融業の外資による買収が急増し、外国企業の間で最も主要な直接投資方式になったことだ。中国銀行はスコットランド・ロイヤルバンクに16.85%の株式を売却し、建設銀行はバンク・オブ・アメリカとシンガポール政府系投資機関のテマセク・ホールディングスに14.39%の株式を譲渡したほか、交通銀行と興業銀行、深セン発展銀行、渤海銀行など株式制商業銀行4行と、北京と上海、南京、杭州、済南、南充の商業銀行6行が外国人投資家に10%以上の株式を売却した。保険業界では、平安保険と太平洋保険公司がそれぞれHSBCグループとカーライルグループに20%以上の株式を譲渡している。第3は、国内の有名企業や大手企業が買収されるケースが増えていることだ。例えば、海螺セメントと華新セメントは国内シェアで1位と2位を占めており、無錫威孚公司はディーゼルオイル噴射システムで国内最大のメーカーだ。銀行や保険業界でもかなりの範囲で外国に株式を売却している。業界大手を対象とし、市場シェアの急速な占有を目指す買収行為は、外資に産業再編という強い意図があることを示すものであり、国内市場に与える影響も直接的で大きい。第4は、多国籍企業による対中投資では、このところ買収方式の選択が増える傾向にあることだ。早い時期に中国に進出した浦項鉄鋼などが採用した新たに構築した投資モデルと異なり、世界第1位と2位のミタルスチールとアルセロールは国内の大手企業を直接買収し、その資金や技術、管理力で買収された企業の生産能力、設備を引き継ぐことで投資の回収周期を短縮しようとしている。世界の大型金融グループも直接資本参加や、国内の銀行、保険、証券会社の株式を所有するなど従来の支店設立などと異なる方式を採用するようになった。第5は、外資による買収と証券市場との連係がますます緊密になり、手段がより多様化してきたことだ。従来の外資の買収対象は主に非上場企業であり、株式だけでなく、資産も買収していた。 ここ2年近くの間、外国企業による買収が中国でも活発化してきた。国連貿易開発会議(UNCTAD)の統計によると、2004年の買収は中国が導入した直接投資額の11.2%を占め、昨年は急増の傾向を見せて比率は20%近くに達し、外資利用で新たな成長分野となった。最近の外資による買収は規模の面で過去を大幅に上回るだけでなく、新たな変化と特徴が見られるようになった。第1は、製造業では、外資による買収がビール、化粧品、フィルムなど一般消費品から装備製造、原材料などの戦略的かつ基礎的な業界へと広がってきたことだ。鋼鉄業界では、オランダのミタルスチールが華菱パイプの36.67%の株式、ルクセンブルクのアルセロールが莱蕪鋼鉄公司の38.4%の株式を取得した。装備製造業では、米キャタピラー社が山東工程機械有限公司の40%の株式、米国のプライベートエクイティ投資会社のカーライルグループが徐州工程機械有限公司の85%の株式を取得することで合意したほか、ドイツのボッシュグループが無錫威孚公司の株式を所有した。セメント業界では、海螺セメントがモーガン・スタンレーと国際金融公社に譲渡方式で14.33%の株式を売却し、スイスのホルシム社が増資の形で華新セメントの26.11%の株式を所有している。第2は、サービス業とくに金融業の外資による買収が急増し、外国企業の間で最も主要な直接投資方式になったことだ。中国銀行はスコットランド・ロイヤルバンクに16.85%の株式を売却し、建設銀行はバンク・オブ・アメリカとシンガポール政府系投資機関のテマセク・ホールディングスに14.39%の株式を譲渡したほか、交通銀行と興業銀行、深セン発展銀行、渤海銀行など株式制商業銀行4行と、北京と上海、南京、杭州、済南、南充の商業銀行6行が外国人投資家に10%以上の株式を売却した。保険業界では、平安保険と太平洋保険公司がそれぞれHSBCグループとカーライルグループに20%以上の株式を譲渡している。第3は、国内の有名企業や大手企業が買収されるケースが増えていることだ。例えば、海螺セメントと華新セメントは国内シェアで1位と2位を占めており、無錫威孚公司はディーゼルオイル噴射システムで国内最大のメーカーだ。銀行や保険業界でもかなりの範囲で外国に株式を売却している。業界大手を対象とし、市場シェアの急速な占有を目指す買収行為は、外資に産業再編という強い意図があることを示すものであり、国内市場に与える影響も直接的で大きい。第4は、多国籍企業による対中投資では、このところ買収方式の選択が増える傾向にあることだ。早い時期に中国に進出した浦項鉄鋼などが採用した新たに構築した投資モデルと異なり、世界第1位と2位のミタルスチールとアルセロールは国内の大手企業を直接買収し、その資金や技術、管理力で買収された企業の生産能力、設備を引き継ぐことで投資の回収周期を短縮しようとしている。世界の大型金融グループも直接資本参加や、国内の銀行、保険、証券会社の株式を所有するなど従来の支店設立などと異なる方式を採用するようになった。第5は、外資による買収と証券市場との連係がますます緊密になり、手段がより多様化してきたことだ。従来の外資の買収対象は主に非上場企業であり、株式だけでなく、資産も買収していた。

外資による買収が急速に増加していることは主に、世界に新たな国を越えた買収ブームが起きつつあり、大規模な多国籍企業が世界的範囲で産業再編を積極的に推進し、わが国への進出のテンポも加速していることからも分かる。現在、国を越えた買収で主要な分野となっているのが、サービス業と重化学工業だ。サービス業はWTO加盟後の一定期間内に対外開放を加速する重点分野であり、外資の進出参入規制は緩和されていく。重化学工業はコストと市場面で優位性のある分野であり、今後の発展の見通しは極めて明るい。ここ2年来、企業の買収政策や環境の透明性、予見可能性が向上し、経済が急成長し、政治が安定するにつれ、国内資本と外国資本の融合がより至便になったことで、国内企業の発展が促されるようになった。

二.主要な問題

1.外資による買収の負の影響

第1は、一般的に言えば、買収によって就業の機会と税収が著しく増えることはない。第2は、国の経済と安全に係る企業への買収は、経済と安全とくに産業の安全に脅威をもたらす可能性がある。これは以下の点に見られる。先ず、わが国の戦略的かつ敏感な業種での国内の主導権が低下することだ。多くの国はエネルギーや航空、通信サービス、都市のインフラ整備、港湾、原材料など国民経済の命脈に係る分野については国内の統制力を強化しており、国内企業の発展を主体としている。一部の地方政府は外資導入増を一面的に追い求め、しかも産業政策が完全ではないために、外資による買収が全面的に展開されることで、戦略的で敏感な業種での外資の比率、市場シェアがいずれも急速に拡大する傾向にあり、そのためわが国のこうした分野の発展の主導性に影響が出ている。次に、業界に独占状態が形成されやすいことだ。外国企業が産業整備の実施や市場の地位向上という戦略を実践していく中、一部の大手企業や、地域的な市場という特徴が顕著な企業が買収の重点になることで、一部の外資系企業が市場を独占する可能性が大幅に高まり、国内の消費者の利益が損なわれることになる。第3は、国内企業の自主革新能力と自主ブランドの創出を妨げることだ。一部の外資系企業は競争相手を排除しようと考えるため、一部の有名企業や成長型企業を買収しても、その後に従来のブランドや創造能力を抑制しようとする。これはわが国が自主知的財産権や、有名ブランド及び国際競争力を有する優位性のある企業を育成するのにマイナスとなる。

そのため、いかに立法と関係法規の利用を改善することで、外資による買収を適正化するかが解決の待たれる問題となっている。

2.サービス業の外資利用規模は小さく、比率も低いため、構造の合理化が必要

わが国の外資利用は一貫して製造業に集中し、その比率は総額の70%に達しているが、サービス業は20%に過ぎない。サービス業への外資流入の多寡は、その国の外資利用の総体的水準を図る重要な基準となる。しかし、サービス業の外資利用比率は先進国を大幅に下回っており、発展途上国と比べても比較的大きな格差がある。その一方、同比率の傾向は世界各国とは反対に、減少傾向を見せている。

サービス貿易分野を見ると、外国企業の投資が最大の業種は不動産であり、同分野で半分を占める。昨年は実際利用ベースで54億1800万ドルと、総額の43.83%を占めた。今年に入って不動産への外資投入は急増しており、6月末現在、新設された企業は前年同期比で25.4%、実際利用ベースで同27.9%増えている。そうしたことから政府は、今年7月に外資の不動産市場への進出を規制する政策を打ち出した。

3.外資の構造は非合理的

米国と日本、EUは世界の3大経済体であり、対外投資大国でもある。UNCTADの統計によると、2004年の先進国の対外投資総額は6373億6000万ドルに達し、全世界の外国直接投資(FDI)の87.27%を占めた。そのうち上記3カ国の合計は5697億4300万ドルで、78.20%を占める。中国の外資源は主にアジアであり、とくに香港が総額の42%を占める。今年6月までに米国と日本、EUの対中実際投資額はそれぞれ522億9000万ドル、556億2000万ドル、504億7400万ドルに上り、実際利用ベースではそれぞれ8.03%、8.55%、7.75%を占める。3大経済体の対中投資総額は1583億7700万ドルで、外資導入総額の24.33%と、全体の4分の1にも達していない。

|